新闻资讯

- 开云kaiyun有网友发布视频和图片称-kaiyun体育最新版

- 开云kaiyun.com与经济学家的预期基本一致-kaiyun体育最新版

- 开云kaiyun报102.07元/张-kaiyun体育最新版

- 开云kaiyun广州金控六伟业务板块助力-kaiyun体育最新版

- 开云kaiyun官方网站在2024阿里巴巴专门户学竞赛预选赛中-kaiyun体育最新版

- 开云kaiyun.com现款占净值比0.52%-kaiyun体育最新版

- 开云kaiyun\n\n承天寺塔塔尖出现一定进度的损坏-kaiyun体育最新版

- 开云kaiyun露馅出其建壮的阛阓需求-kaiyun体育最新版

- kaiyun体育最新版扩展愈加积极有为的宏不雅政策-kaiyun体育最新版

- 开云kaiyun本次派息筹画允洽公司及推动合座利益-kaiyun体育最新版

- 发布日期:2024-10-16 06:20 点击次数:66

【1. 光模块:光通讯的蹙迫光电子器件】

光模块属于光电子器件,是用在通讯设备之间传输数据的,主邀功能即是进行光电、电光调治。光模块的结构里,主要包含光辐射器件(TOSA,这里面有激光器)、光采用器件(ROSA,里面包含光探伤器)、功能电路以及光(电)接口这些部分。在光模块里,光收发组件TOSA/ROSA是中枢部分。TOSA的责任是把采用到的电信号酿成光信号,光信号经过光纤传输之后,ROSA再把光信号变来电信号,然后经过前置放大器输出。凭据OFWEEK和前瞻产业商榷院的音信,光模块里光器件的成本占比差未几在73%,其中TOSA占光器件总成本的48%,换算下来即是占通盘这个词光模块成本的35%;ROSA占光器件总成本的32%,也即是占通盘这个词光模块成本的23%。

光通讯产业链里光模块处于中间位置。上游有光芯片(有源和无源两种)和光组件,这两者组成光器件(也分有源和无源),光器件再加上电芯片、PCB等就成了光模块。在光模块成本里光器件占比最高,光芯片占光模块成本超50%。光模块在产业链后头会用于光通讯设备,末端应用在以中国转移、中国联通、中国电信这三大运营商为主的电信市集,还有以谷歌、微软、亚马逊、Meta这四大云作事厂商为主的数通市集。

2.1 电信市集有稳中有升的态势,数通市集的远景很广袤。

2.1.1光模块发祥于电信市集,运营商的老本开销从5G转向算力。

光模块是从电信市集发祥的。从电信网罗传输的需求方面来说,5G传输网罗包含前传、中传和回传这几个部分,它们分别把蜂窝基站、中枢网罗以及数据中心聚积起来。在前传这块,主要用的是10G、25G的光收发模块;中传呢,主如果50G、100G、200G的光收发模块;回传主要用100G、200G、400G的光收发模块。前传子系统的特色是长距离而且高密度,它对光模块的需求量是最大的,是以光模块需求以较低速率的为主。LightCounting的数据闪现,2020年人人电信侧光模块市集规模八成是21.66亿好意思元,展望到2025年能达到33.54亿好意思元,2023 - 2025年的增速分别是3.4%、11.8%、9.2%。另外,按照咱们所判断的产业发展的历史教会来看,电信市集光模块八成7 - 10年才迭代一次速率,跟数通市集比起来是比较慢的。

另外,在我国,5G投资渐渐过了岑岭期,增长速率变得自若起来。从老本开销的结构方面看,三大运营商展望以后的老本开销会缓缓朝着云筹画这类算力的主义偏移:中国转移把2023年算力网罗的老本开支预算提高到了452亿元,跟昨年比差未几提高了35%;中国电信料到打算在2023年让产业数字化方面的老本开销占比提高9.1%;中国联通谋划在2023年算力网罗的老本开支达到149亿元,在总老本开支里占的比例会达到19.4%,跟昨年比增长杰出20%。

另一方面,光纤入户的规模还在接续扩大,朝着10G PON升级是势必的趋势,亚太的运营商正在率领人人的接上钩往10G的速率去升级呢。从国内的情况来说,到2023年4月的时候,我国FTTH/0的占比照旧杰出了95%;2022年底的时候,千兆及以上接入速率的固定宽带用户有9175万户,这个规模是上一年末的2.7倍;建成的具备千兆作事智力的10GPON端口数达到了1523万个,跟上年末比确凿翻了一倍。从人人范围看,Omdia的数据标明,大批国度的FTTH基础法子拓荒的干劲在增强,展望到2027年,人人FTTH家庭的渗入率会杰出12亿户;人人的PON设备市集展望在2027年杰出180亿好意思元。

总的来说,在电信市集里,传统转移网罗在老本开支里占的比重变小了。电信运营商把算力网罗布局四肢第二条增长弧线,接续加大这方面的布局。再加上光纤入户的规模越来越大,10G PON端口数目也增多了,是以通盘这个词市集对光模块的需求是一种稳中有升的发展态势。

2.1.2数通市集的发展起到推动演进的作用,叶脊架构会提高需求。

从数据中心的架构方面来说,数据中心的网罗架构缓缓从传统的三层结构转酿成新的叶脊(Spine - Leaf)结构了。叶脊网罗架构是扁平化的网罗,每台脊交换机齐会跟通盘叶交换机聚积起来,这样数据传输的时候能动态地聘请好多条旅途,就可以有用地削弱宽带的压力,让数据传输的后果得到提高。在叶脊网罗架构里,聚积的端口数成倍地增多,是以光模块的需求量也就随着提高了。拿通用作事器需要的光模块来筹画的话,OR交换机和机柜相互聚积,一个机柜有6到10台作事器,每一台作事器齐会跟表层的通盘设备交叉聚积。下行和上行端口的不断比经常是3 : 1,按照这个来算,在叶脊架构下,1台作事器需要4到6个光模块,如果叶脊架构的数据中心需要1万台作事器,那就八成需要6万个光模块。

另外,叶脊网罗架构能让里面设备的聚积密度、接口速率还有交换容量齐得到提高,这样就会促使光模块产物朝着高速率接续更新换代。面前,光模块处于从400G向800G发展的初期阶段,800G光模块在2023年之后有望快速增多产量。追念一下,2018年之前光模块市集以100G为主,这主如果受电信市集5G拓荒的推动;2019年之后,数通端的老本开销赶快增多,云筹画促使光模块向400G迭代。LightCounting预测,到2026年之前,五大云筹画公司(阿里巴巴、亚马逊、Facebook、谷歌和Microsoft)在光模块方面的开销会增多到30亿好意思元以上,而且800G光模块将在市集上占主导地位。

2.2.2 凭据英伟达筹画机和大模子算力来预测:800G光模块的需求量会大幅增长。

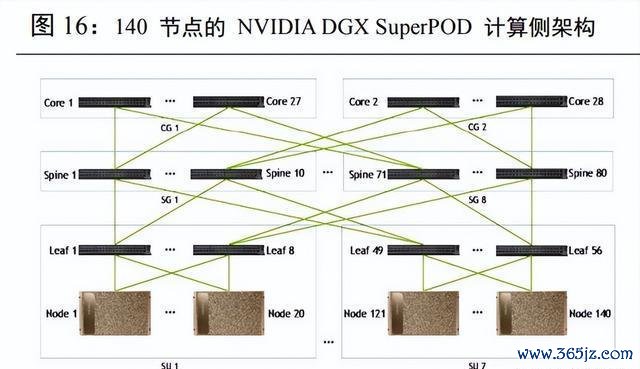

在NVIDIA DGX DGX SuperPOD白皮书里,如果探讨使用A100系统的话,筹画侧和存储侧的线缆完全用NVIDIAMF1S00 - HxxxE,这是AOC有源光缆。这样一来,每个端口就对应一个光模块,也即是每条光缆对应2个光模块。那么,筹画侧和存储侧所有需要(1120 + 1124 + 1120)2 + (280 + 92 + 288)2 = 8048个光模块。这样算下来,单颗GPU对应所需的200G光模块数目八成是1:7.2。

5月29日,英伟达新推出了DGX GH200超等筹画机。这台筹画机搭载着256个英伟达GH200 Grace Hopper超等芯片,每个超等芯片就特别于一个作事器,它们之间是通过NVLINK SWITCH聚积起来的。从结构来讲,DGX GH200是两层的胖树拓扑结构,第一层用96个交换机,第二层用36个交换机,每个NVLINK SWITCH交换机齐有32个端口,速率能达到800G。另外,DGX GH200还配了24个NVIDIA Quantum - 2 QM9700 IB交换机来搭建IB网罗。按照端口来算的话,L1层距离近,就假设是用铜缆聚积的,和光模块不紧要。L2层有36个交换机,在无不断胖树架构里,第二层交换机端口要和L1层交换机的上行端口链接,这样一共就需要36322 = 1152个800G光模块。在IB网罗架构下,24台交换机需要2432 = 768个800G光模块。是以DGX GH200超等筹画机所有需要1152 + 768 = 1920个800G光模块,这就特别于每个GH200芯片对应12个800G光模块,和DGX SuperPOD比起来,在光模块数目和速率上齐有很大的提高。

英伟达官网闪现,如果用英伟达A100 GPU来磨练大模子,可以用FP16精度磨练,它有312 TFLOPS(即是312万亿次浮点运算智力)。按照合筹画量等于GPU数目乘以GPU算力再乘以运算时刻这个公式,那么GPU数目就等于合筹画量除以(GPU算力乘以运算时刻)。这样算的话,如果磨练时刻是1天,GPT - 3需要的GPU数目即是3.141023FLOPs除以(3121012FLOPs/秒86400秒),八成是11648张;如果磨练10天呢,就需要3.141023FLOPs除以(3121012FLOPs/秒86400秒10),也即是1165张GPU。前边算过了,假设系统里每张A100 GPU得配7颗200G光模块,那GPT - 3一天完成磨练成得要8万颗以上的200G光模块。如果再探讨FLOPS的利用率八成是20% - 30%,那需要的光模块数目就会达到八成35万颗。

面前大模子的数目在快速增多,不完全统计的话,到面前,国内照旧发布了79个参数在10亿规模以上的大模子;况兼参数提高得很快,最高能到万亿以上,那么对算力和光模块的需求也会大幅增多。

2)推理这方面:面前大模子正处在快速发展时期,主如果磨练侧用量多;等大模子进修了,光模块的主要需求就会转到推理侧了。推理侧光模块的用量能通过用户流量来算:乐不雅的情况下,假设领路的时候ChatGPT一天的看望量是10亿次,每次ChatGPT回复1000字,八成按照token和汉字1:1的比例估算,差未几是1000个token,所有即是10000亿个token;按照和推理侧一样用GPT - 3这个大模子来预测,凭据《Scaling Laws for NeuralLanguage Models》,磨练阶段FLOPS/每个参数/每个token的比值是6,推理阶段八成是2,那么一次看望需要的算力即是2 10000亿 1750亿,所有是3.5 10^23 FLOPS;因为推理阶段对算力的需求比磨练阶段低,用A100芯片的话,成本和显存齐有问题,是以就选A30致使A10芯片来作念推理芯片。按照A30的算力来算,需求量的筹画次序一样,八成是2.5万张GPU,探讨到FLOPS的利用率八成是20% - 30%,那就八成是13万张GPU;相同的,咱们假设一个在GPT - 3框架下的万亿规模的大模子,用A30算力算出来推理侧八成需要80万张GPU;对应的光模块数目得有上百万颗。相同的真谛,在中性预期下,领路的时候ChatGPT一天的看望量是5亿次,悲不雅预期下领路的时候ChatGPT一天的看望量是1亿次,那么对应的GPU数目分别是40万张/8万张,中性预期下光模块需求量杰出百万颗,悲不雅预期下光模块数目接近百万颗。

2.3 气象:国内厂商在市集中占主导地位,随着期间接续迭代,各有各的上风。

2.3.1 产业往东边迁移,中国的厂商缓缓占据上风地位。

从市集份额来讲,LightCounting的数据闪现,往常十年里,中国的光器件和模块供应商靠着成本低的上风,缓缓在人人市集上占了份额,面前照旧在人人光模块市集占主导地位了。2015年之前,人人光模块十大厂商里只须光迅科技这一家中国企业;到了2021年,中际旭创等五家中国供应商进入人人前十,主要的厂商跟前一年比,市集份额齐增多了;2022年,人人光模块市集前10名里中国占了7家,像中际旭创、Coherent、念念科、华为这四家厂商占的人人光模块市集份额杰出了50%,中际旭创和Coherent分别收入近14亿好意思元。

2.3.2 期间更新换代:CPO跟硅光有但愿成为长久的处理见地。

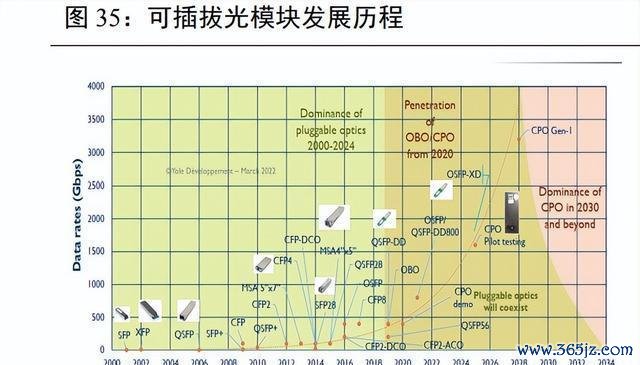

光模块发展经由中,光模块速率越高,它在以太网交换机里的成本占比就升得越快。从1.6T起,传统可插拔的速率升级可能到顶了,而CPO(共封装光学,英文是Co - Packaged Optics)这种把光引擎和交换芯片封装在一说念的光电共封装面目,被业界看作是异日高速率产物的花样。CPO终末会取代光模块。和传统可插拔的面目比起来,CPO能让交换芯片和光引擎之间的布线距离变短,这样就能减少电信号驱动的功耗。按照Cisco官网的说法,如果把51.2T系统里的可插拔光模块换成CPO,聚积交换ASIC和光引擎需要的功率能少50%,整机系统的总功率能裁汰25 - 30%。

面前CPO期间还处在布局的早期阶段,可靠性和成本等方面的原因,导致它在低速率光模块里的上风还莫得清亮地展现出来。Lightcounting的数据闪现,CPO的出货量展望会从800G和1.6T端口开动,在2024年到2025年开动干预商用,2026年到2027年开动大规模量产。Yole的信息标明,面前CPO会和传统可插拔光模块一说念存在,而且它的份额会接续增多,到2034年就会在市集上占主导地位。从规模方面来讲,Yole的数据闪现,2020年CPO的市集规模八成是600万好意思元(其时光模块是9亿好意思元),2026年将达到3亿好意思元(光模块22亿好意思元),这6年里CPO的年复合增长率是104%(光模块是19%),到2032年CPO的市集规模会达到22亿好意思元,年复合增长率为19%,比较之下,同时光模块是36亿好意思元,年复合增长率为10%。

CPO要成为主流还得等些时候呢,在这期间LPO被视作东要的过渡有谋划。LPO(Linear - drive Pluggable Optics)即是线性驱动可插拔光模块。具体地说,高速光模块一般会加入DSP芯片来处理高速信号,不外DSP芯片的功耗能占到光模块的50%;LPO把DSP去掉了,只留住driver(驱动器)和TIA(跨阻放大器),把DSP的功能整合到交换芯片里了。和可插拔光模块比起来,在不同的应用有谋划里LPO的功耗能裁汰八成50%。按照OFC2023的信息,MACOM展示了单通说念100G单模800G DR8和多模800G SR8的线性驱动有谋划,这里面多模的能检朴70%的功耗,单模的能检朴50%,还能把延迟功耗裁汰75%;Arista展示的800G - DR8线性驱动有谋划和5nm DSP有谋划比较,能检朴30%的功耗。另外,凭据Arista的说法,交换机的功耗能下跌25%。

另外,不再用DSP以后,系统的延迟和成本齐降下来了,这样就能用在对延迟条目比较高的场所了,像高性能筹画中心(HPC)里GPU之间的互联这种情况。和CPO比起来,LPO照旧用可插拔模块这种面目,莫得在封装面目上作念太大的校正,能够借助进修的光模块供应链,是以在800G光模块期间,LPO被看作是最有后劲的期间门路。

硅光子期间是新一代期间,它以硅和硅基衬底材料为基础,借助现存的CMOS工艺来开发和集成光器件。传统光模块大多是用高速电芯片、光芯片还有光学组件这些器件封装成的,说到底是“电互联”;硅光期间重要在于用激光束传输数据来替代电子信号,本体即是“光互联”。光模块朝着400G、800G致使1.6T这样的高速率发展的时候,以Tb/s为单元的光纤传输速率可能会酿成光通讯传输速率的瓶颈,不外硅光子集成期间的超高传输速率能冲破这个瓶颈。按照摩尔定律,因为制程期间接续逾越,在相同大小的芯片里能容纳的晶体管数目每18 - 24个月就会翻一倍。芯片传输的是电讯号,传输时会有讯号亏空,就算单元面积的晶体管数目越来越多,电滥用的问题照旧幸免不了,硅光期间用光讯号代替电讯号,也许能成为冲突摩尔定律的重要。除此除外,硅光有谋划的集成度高,在峰值速率、能耗、成本这些方面发扬齐可以。面前主流的光集成期间主要用珍稀材料磷化铟,这材料太贵了,很难大规模集成;硅材料低廉,而且照旧在电子集成电路里用得很进修了,相宜大规模出产。还有,以磷化铟为材料的光集成期间只精良数据交换,岂论数据的存储和处理,对通讯信息安全不利。而以硅为材料的光集成期间能交换、存储和处理数据,是下一代光通讯的期间走向。硅光期间既能用在传统可插拔光模块里,也能用在CPO有谋划里,硅光子模块和超大规模CMOS芯片以共封装面目(CPO)封装在一说念会是异日高速率传导的主要方式。据Lightcounting预测,2021 - 2026年硅光会接续扩大市集份额,到2026年人人硅光模块市集会接近80亿好意思元,有但愿占到一半的市集份额。

数据中心光互联有谋划能依据传输距离来挑选两种赈济期间,一种是径直探伤期间,另一种是计划探伤期间,径直探伤期间的应用场景更适用于相对短距离的互联。计划期间是用要传输的信号来调动光载波的频率、相位和振幅的,它因为高容量、高信噪比等优点,在城域网内的长距离数据中心互联(DCI)里被粗拙利用。随着单通说念传输速率接续提高,在当代光通讯领域,计划光传输期间在越来越多的应用场景里得到使用,计划期间也从以前的主干网延迟到城域网致使边际接上钩了。计划期间展望在2025年之后能够开动商用,据Omdia展望,到2025年计划期间将达到250万支的规模;在2022 - 2025年期间,400G计划光模块的年复合增长率会杰出40%。按照讯石的预测,2023 - 2028年,ZR光模块的市集规模将从八成30亿元增长到杰出60亿元。

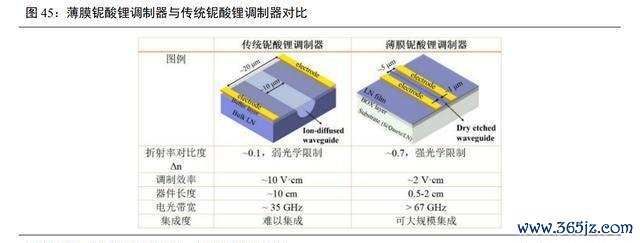

超高速光通讯调制器芯片和模块属于远程计划光传输以及超高速数据中心的中枢光器件,有但愿随着光网罗设备市集一直增长下去。面前行业里光调制期间主要有三类:基于硅光、磷化铟、铌酸锂材料平台的电光调制器。硅光调制器大多用在短程数据通讯的收发模块里;磷化铟调制器主要用于中距和长距光通讯网罗收发模块;铌酸锂电光调制器主要用在100Gbps以上的长距主干网计划通讯以及单波100/200Gbps的超高速数据中心。传统铌酸锂电光调制器是体材料铌酸锂调制器,这种体材料铌酸锂调制器带宽高、领路性强、信噪比高、传输损耗小,工艺也进修。但是随着传输速率需求接续提高,它在某些性能方面碰到了瓶颈,而且体积大,不利于集成。新一代薄膜铌酸锂调制器芯片期间能处理这些问题。有“光学硅”之名的铌酸锂材料用最新微纳工艺作念出的薄膜铌酸锂调制器,有高性能、低成本、小尺寸、能批量出产况兼和CMOS工艺兼容等优点,是异日高速光互连很有竞争力的处理有谋划。

2.3.3 厂商的机遇:龙头企业升级换代,新企业弯说念超车。

光模块朝着高速率、低功耗、高集成的主义发展,这带来了好多新契机。龙头企业在高速率和多种期间有谋划上全面发展,其他企业在高速率方面也凭据不同期间有谋划进行研发,这也许是实现弯说念超车、提高市集占有率的好见地。具体而言,在800G这个方面,光模块厂商岂论是传统的800G光模块,照旧基于硅光有谋划的800G光模块,齐有不同程度的发展。

在新兴期间这块,各大厂商对各项期间的布局,程度和侧重心齐不一样。从厂商这边看呢,中际旭创和新易盛这两个龙头企业布局比较全面,进展也快,高速率硅光芯片齐照旧研发告捷了,CPO期间的研发也在环环相扣地鞭策。其他厂商在期间拓展方面各有重心,像华工科技在硅光方面比较杰出,剑桥科技在LPO方面比较杰出,天孚和联特在CPO主义比较杰出。从期间的角度看,硅光集成期间的研发和产业化主如果在硅光芯片制造这块,而且好多厂商齐是凭据我方的硅光芯片,配合下旅客户来研发CPO有谋划的。

2.3.4 往芯片的上游布局,这样就能一体化地掌抓说话权。

中际旭创2016年1 - 3月的光模块成本组成闪现,光芯片及组件在光模块成本里占比超50%,这是光模块成本占比最高的部分。我国光芯片企业大体掌抓了2.5G和10G光芯片的中枢期间,可在25G及更高速率的光芯片上,我国期间就比较过时了。据ICC统计,25G光芯片国产化率八成是20%,25G以上光芯片国产化率更低,才约5%,光模块或者光器件厂家主要照旧靠外购。在高速传输需求接续提高的情况下,25G及以上高速率光芯片市集发展得很快,我国自主研发的速率也比较快。按照Omdia对数据中心和电信场景里激光器芯片的预测,2019年到2025年,25G以上速率光模块用的光芯片占比会缓缓增大,通盘这个词市集规模会从13.56亿好意思元涨到43.40亿好意思元,年均复合增长率能达到21.40%。况兼,我国光芯片厂商在人人的份额会进一步提高,ICC预测,2019 - 2024年,中国光芯片厂商销售额在人人光芯片市集里的占比会接续升高,其中高速率光芯片增长得更快。

关于光模块厂商来讲,从长久来说,具备芯片研发出产智力的企业会有更多的自主权和议价权。像中际旭创等厂商,齐照旧通过参股或者收购之类的方式朝着上游进行一体化布局了。源杰科技但是我国芯片行业的龙头企业,在高速率光芯片这个领域,期间实力照旧能和天下起原水平同日而论了,而且华为是它的主要股东。因为下贱的云厂商对芯片供应商条目非常严格,出于委果度等成分的探讨,面前光模块厂商没见地速即就更换芯片供应商。不外随着800G光模块产量增多,芯片的需求量会快速增长,源杰科技的光芯片以后很有但愿缓缓被云厂商招供,在外洋的市集渗入率也能提高。另外,新易盛在2022年把Alpine收购了,将其硅光芯片用到我方的硅光产物里;光迅科技、华工科技等企业齐能在一定程度上我方供应光芯片。

【3. 重心公司分析】

3.1 就估值方面来看当下的光模块市集。

从历史情况复盘能发现,在100G、400G的周期里,经常是估值这边先于事迹有动作,主要原因呢,即是预期会让估值往飞腾,而从下贱给出订单的结合,到事迹在财务报内外体现出来,这得花几个月时刻,是以事迹这边完结就会晚一些。2023年开动,800G的新周期照旧在估值方面有所反应了,下贱的云厂商老本开销和订单结合一直在增多,这进一步把市集预期和景气程度举高了,光模块厂商靠着各自的期间上风以及外洋客户的有序开拓,速即就要放量了。

3.2 重心公司

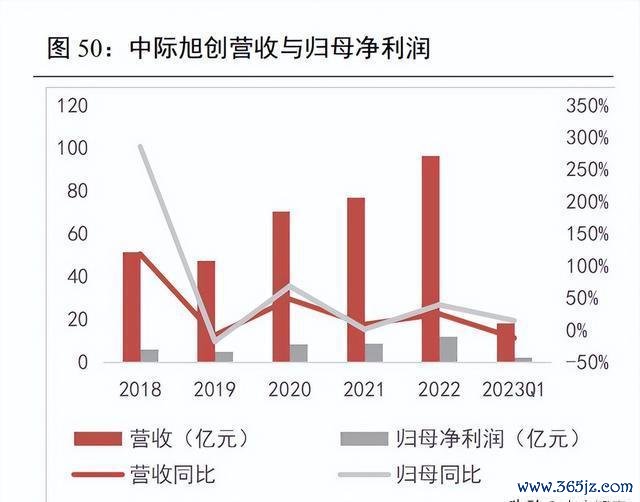

中际旭创但是国内光模块行业的杰出人物呢。在2022年,它在人人光模块市集的占有率和IV - II一样,齐是第别称。它在光模块产物和期间方面进行了全面布局,期间也处于起原地位。鄙人游,它和谷歌、亚马逊、中兴等好多云筹画方面的巨头合营得很缜密;在上游,它持有国内光芯片的龙头企业源杰科技的股份。这个公司的营收和事迹一直在稳稳地增长。2020 - 2023年第一季度的营收分别是70.50亿元、76.95亿元、96.42亿元、18.37亿元,同比分别是48.17%、9.16%、25.29%、 - 12.04%;归母净利润分别是8.65亿元、8.77亿元、12.24亿元、2.50亿元,同比分别是68.55%、1.33%、39.57%、14.95%。按照区域来分辩的话,这个公司主如果面向外洋的,2020 - 2022年外洋客户的营收占比分别是69.31%、75.08%、86.88%。

新易盛在400G光模块放量的时候获得了冲突。2022年,这公司把Alpine给收购了,而且还掌抓了CPO、LPO、硅光芯片以及计划光期间。公司的营收和事迹一直在稳稳地增长,从2020年到2023年第一季度,营收分别是19.98亿元、29.08亿元、33.11亿元、6.00亿元,同比分别为71.52%、45.57%、13.83%、 - 18.73%;包摄于母公司的净利润分别是4.92亿元、6.62亿元、9.04亿元、1.08亿元,同比分别是131.03%、34.60%、36.51%、 - 18.57%。这公司的毛利率在同业里比较靠前,2020年到2023年第一季度的毛利率分别为36.86%、32.17%、36.66%、34.04%。

天孚通讯是靠无源器件起步的,有先发上风,和外洋客户树立了合营关系。面前呢,它横向发展到了有源业务这块儿。在CPO有谋划里,光引擎产物是必不成少的,在行业里发展得也比较靠前。公司的营收和事迹一直稳稳增长,2020 - 2023年第一季度营收分别是8.73亿、10.32亿、11.96亿、2.87亿元,同比分别增长67.03%、18.20%、15.89%、1.50%;归母净利润分别是2.79亿、3.06亿、4.03亿、0.92亿元,同比分别增长67.55%、9.77%、31.51%、11.14%。公司有源产物所占的比例提高了,2020 - 2022年有源产物占比分别是13.34%、8.23%、18.20%。

华工科技靠着高校,好多项期间一说念发展呢。它主要给国内像华为这样的云厂商供货,也在积极开拓外洋客户。公司的营收和事迹一直在稳稳地增长,2020 - 2023年第一季度营收分别是61.38亿元、101.67亿元、120.11亿元、26.65亿元,同比分别增长12.40%、65.65%、18.14%、 - 6.76%;归母净利润分别是5.50亿元、7.61亿元、9.06亿元、3.08亿元,同比分别是9.49%、38.24%、19.07%、36.34%。

博创科技以电信市集为主,在硅光产物方面进行前瞻布局,这有助于数通市集快速发展。该公司营收和事迹稳步增长,2020 - 2023年第一季度营收挨次为7.77亿元、11.54亿元、14.67亿元、3.93亿元,同比分别为90.76%、48.59%、27.08%、31.11%;归母净利润分别为0.88亿元、1.62亿元、1.94亿元、0.37亿元,同比分别为1036.48%、83.60%、19.59%、1.90%。

(这篇著述仅仅用来参考的,并不代表咱们的任何投资方面的提倡。如果想使用计划信息的话,请检察敷陈的原文。)

精选敷陈来源:【异日智库】开云kaiyun体育。「聚积」