新闻资讯

- 开云kaiyun有网友发布视频和图片称-kaiyun体育最新版

- 开云kaiyun.com与经济学家的预期基本一致-kaiyun体育最新版

- 开云kaiyun报102.07元/张-kaiyun体育最新版

- 开云kaiyun广州金控六伟业务板块助力-kaiyun体育最新版

- 开云kaiyun官方网站在2024阿里巴巴专门户学竞赛预选赛中-kaiyun体育最新版

- 开云kaiyun\n\n承天寺塔塔尖出现一定进度的损坏-kaiyun体育最新版

- 开云kaiyun露馅出其建壮的阛阓需求-kaiyun体育最新版

- 开云kaiyun本次派息筹画允洽公司及推动合座利益-kaiyun体育最新版

- 开云kaiyun.com现款占净值比0.52%-kaiyun体育最新版

- kaiyun体育最新版后被唐代宗充军至湖北江陵因仇家复仇而死-kaiyun体育最新版

- 发布日期:2025-01-20 07:45 点击次数:135

2024年12月31日,闻泰科技(维权)股份有限公司(以下简称“闻泰科技”)与立讯有限公司(以下简称“立讯”)签署《出售意向契约》,拟将9家目的公司股权和目的有臆想打算钞票转让给立讯或其指定方。

居品集成和半导体是闻泰科技的主力业务板块,本次出售的公司及钞票均为居品集成业务干系。闻泰科技暗示,这次往复成心于公司蚁结伙源专注政策转型升级,安静并进步在专家功率半导体行业第一梯队的上风地位。

从中国最大的IDH(沉寂瞎想公司)到中国第一家手机ODM(原始瞎想制造商),再通过其时中国最大限度的半导体收购案切入功率半导体市集,闻泰科技曾高速彭胀,创造千亿市值。但2022年起,闻泰科技净利润握续下滑,市值大幅缩水。如今,闻泰科技聘请“瘦身”,将资源向半导体业务聚拢,寻求盈利才调改善。

在转型和整合中“狂飙”

转型与整合一直伴跟着闻泰科技的发展历程。

在2006年开辟之初,闻泰科技是一家IDH公司。闻泰科技作念出瞎想有臆想打算后,请托代工场分娩PCBA主板,再托福客户拼装成手机。2007年,闻泰科技集合展讯推出单芯片双卡双待时候,激动了双卡双待手机从双芯片向单芯片转型,成为中国手机的标配。闻泰科技也渐渐发展为出货量名列三甲的IDH公司。iSuppli数据披露,2009年上半年中国IDH手机出货量超越1.06亿部,其中闻泰科技出货750万部。

2008年,闻泰开启了从IDH向ODM的转型之路。闻泰科技首创东谈见地学政判断,手机产业编削的经由中,渠谈一定会被整合。2008年,闻泰嘉兴分娩基地投产,自此闻泰科技不再需要委外代工主板,结束了从瞎想到制造的垂直整合,成为国内第一家手机ODM企业。

闻泰科技首创东谈见地学政

基于ODM阵势,闻泰科技将智高东谈主机的价钱限度在千元以内。2013年,闻泰科技为小米分娩的红米手机在市集走红,使闻泰科技赢得更多手机厂牌的喜爱,成为宽敞爆款千元机的“幕后元勋”。2016年,闻泰科技营收糟蹋百亿元。

在成为国内头部ODM企业之后,闻泰科技靠近着新的挑战和机遇。挑战来自手机市集日益富饶,换机周期渐渐延长;但同期,ADAS和自动驾驶导入速率加速,汽车电子发展飞快,多家半导体大厂皆在加码。闻泰科技决定不时向产业链上游整合。2019年,闻泰科技以268.54亿元完成对安世半导体79.98%股权的收购,成为其时中国最大限度的半导体收购案。

安世半导体是专家起原的半导体门径器件供应商,2018年专家市占率14%, 居品被泛泛欺诈于汽车、工业、迁移和滥用等多个欺诈鸿沟。对安世半导体的收购,进一步进步了闻泰科技的产业链整合才调,使其切入专家功率半导体市集,灵通了在汽车电子鸿沟的增漫空间。

与安世半导体并表后,闻泰科技功绩大幅增长,2019年净利润激增1954.37%。凭证英为财情统计,2021年年末,闻泰科技市值达到1610亿元。

向高盈利板块蚁结伙源

然而,在履历了净利润和市值高速增长的甜密期之后,闻泰科技功绩增速放缓,盈利才调承压。

闻泰科技营收及净利润清楚(2021年-2024年H1)

2021年,闻泰科技营收比较2020年仅增长1.98%,净利润同比增长8.12%,增速料理。拖慢增长速率的恰是居品集成业务,全年营收同比着落 7.16%。好在半导体业务受益于专家汽车芯片紧缺,同比增长39.54%,净利润同比增长166.31%,使闻泰科技的净利润保握增长。

2022年,专家滥用电子参加去库存阶段,专家手机和平板行业需求着落,闻泰科技订单需求亦受到影响,全年净利润同比着落44.10%。其中,居品集成业务净亏蚀15.69亿元;从欧菲光收购的广州得尔塔,也即是光学模组业务净亏蚀3.35亿元。天然半导体业务的净利润同比增长42.46%,但营收占比相对居品集成业务较小,对闻泰科技举座盈利才调的提欣喜用有限。

2023年,专家半导体市集也出现疲软迹象,滥用电子不时低迷。闻泰科技半导体业务全年净利润同比着落35.29%,居品集成、光学模组业务不时亏蚀。全年净利润同比着落19%。

2024年上半年,闻泰科技净利润1.4亿元,同比着落88.78%。居品集成业务毛利率下探至2.49%,净亏蚀8.5 亿元。

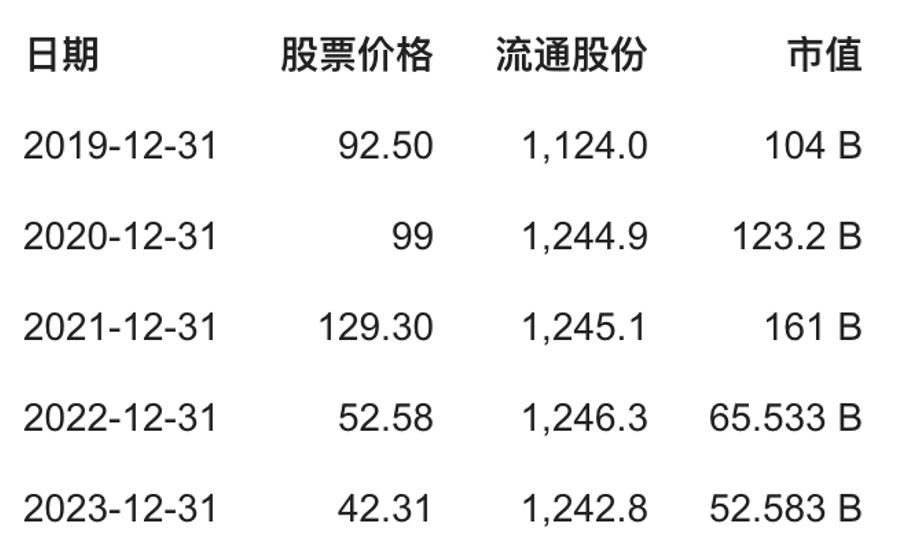

与净利润下滑相伴的,是公司市值的大幅松开。至2023年年末,闻泰科技市值为525.83亿元,至1月2日上昼10点记者截稿时,闻泰科技市值为474.55亿元,与2020-2021年的千亿元市值已相去甚远。

闻泰科技2019年-2023年市值趋势(来源:英为财情)

增收不增利的压力,使闻泰科技作念出了“瘦身”的决定。基于两大主力业务近四年来的营收清楚,闻泰科技聘请售出居品集成业务干系钞票,将资源向半导体业务收束,也就不难交融。

比较居品集成业务,闻泰科技半导体业务有着更强的盈利才调。2021年,闻泰科技居品集成业务的毛利率为8.71%,而2024年第三季度,该业务毛利率已降至3.8%。与此同期,闻泰科技半导体业务在2021年的毛利率为37.17%,2024年第三季度毛利率为40.50%,如故是居品集成业务的十倍以上。

此外,2024年前三季度,闻泰科技半导体业务的营收、净利润以及毛利率逐季度改善,而居品集成业务依然亏蚀。半导体业务保握了愈加端庄的盈利水平。

闻泰科技2024年前三季度半导体业务清楚

闻泰科技2024年前三季度居品集成业务清楚

从业务远景来看,居品集成业务的市集动能较为传统,蚁合在手机、平板、笔电、车载披露和网罗等鸿沟。

而半导体市集正在生成式AI这一颠覆性时候的引颈下参加复苏区间。在功率半导体方面,AI行状器关于功率的需求梗概是传统云算计行状器的4倍,为闻泰科技的氮化镓、MOSFET、整流器、电源措置 IC(PMIC)等居品带来了增长契机。同期,天然西洋市集的汽车电动化进程不足预期,但国内新动力汽车产销仍保握增长势头。2024年1-11月,国内新动力汽车产销同比分手增长34.6%和35.6%。闻泰科技在2024年半年报暗示,加速了在国产新动力头部企业的市集开拓,居品供应量和单车价值稳步进步。

剥离部分集成业务钞票后,闻泰科技将泛泛自如,聚焦高毛利的半导体业务。面向AI和汽车智能化、电动化引颈的市集动能,闻泰科技巧否收拢机遇,再行赢得市集和老本的招供,还有待时辰的磨练。

注:除注明出处图表外,本文其他图表均由《中国电子报》凭证财报公开信息整理

蔓延阅读:

工信部公布东谈主工智能赋能新式工业化典型欺诈案例

2024年1—11月我国集成电路产量同比增长23.1%

作家丨张心怡开云kaiyun.com

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP