九游会J9·(china)官方网站-真人游戏第一品牌毛利率高企背后是公司业务板块膺惩-九游会J9·(china)官方网站-真人游戏第一品牌

发布日期:2024-05-10 06:10 点击次数:169

近日,金价冲破700元/克,有色金属揣度宗旨涨势引东说念主细腻。

不啻黄金,只须行业景气度高,周期性行业的盈利信服性、事迹完了能力就会很强,这放在绝大遍及的大量原材料行业中皆适用。

陕有色旗下的金钼股份(601958)即是“闷声发大财”的赢家之一。

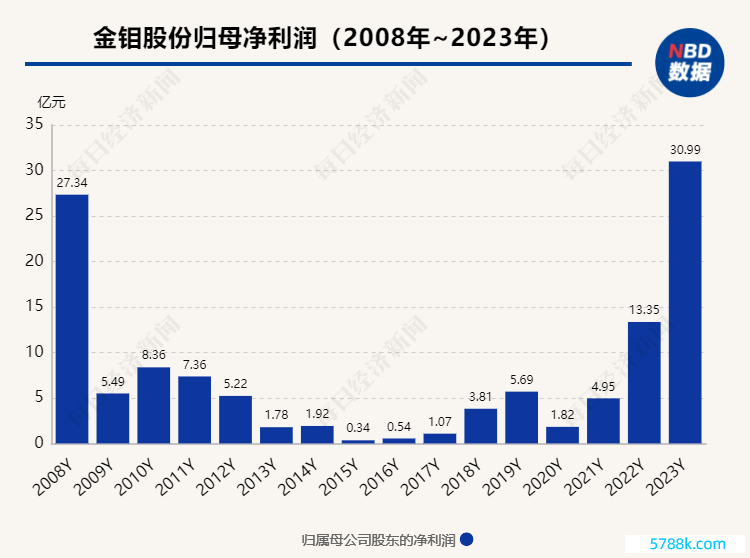

跟着珍稀金属——钼价钱“新高”束缚刷新,其筹谋事迹再创近期最佳水平,2023年,公司实现营业收入115.31亿元,同比增长20.99%;实现归母净利润30.99亿元,同比增长132.19%。

这已是金钼股份净利翻番的第三年,此前2021年、2022年,金钼股份归母净利润同比增长171.85%、169.76%。

高增背后,亦有结构单一、易受外部影响等问题覆没在金钼股份周围,不外,最要津的问题是——钼,还能“火”几年?

鸠合三年净利“倍增”

据悉,金钼股份是一家专家性钼专科供应商,聚焦主钼产业,产业链掩盖钼采矿、选矿、冶真金不怕火、加工、科研、生意等各能力,附庸于陕有色,是A股首家钼产业上市公司。

算作金属材料供应商,金钼股份倒莫得若干头昏脑眩的宗旨及故事,其事迹恒久与行情高度挂钩。

2008年,金钼股份甫一上市,就赶上了景气周期由强转弱,国内钼行业启动过期产能出清。数据泄漏,2008年至2015年,钼价耐久劣势运行,矿山开采堕入逆境,重叠环保压力加大,不少中小矿企关停或被并购,行业鸠合度提高。

2011年至2015年,由于钼价握续低迷,金钼股份净利润同比果然连年下滑,2008年,公司归母净利润为27.34亿,而到了2015年归母净利润仅剩3399.19万元,落入上市来的“谷底”。

一直到了2016年后,受钼价反弹利好,金钼股份事迹再度开动“狂飙”,除2020年因钼价着落出现下滑外,事迹均呈大幅高潮,尤其2021-2023这三年,归母净利润离别为4.95亿元、13.35亿元、30.99亿元,同比增长171.85%、169.76%、132.19%。

同期,金钼股份毛利率也束缚走高,2023年公司销售毛利率47.96%,较2020年举座的15.39%增长了超30个百分点。

毛利率高企背后是公司业务板块膺惩。从2018年开动,公司将毛利率不及2%的商品生意业务逐渐压缩,而平均毛利率在30%—50%波动的钼矿产物开采、冶真金不怕火及深加工业务则一年一个路子往上跳,2019年—2023年,营收占比约为52.37%、64.53%、80.12%、90.56%、90.80%,以此获取的利润空间一经见顶。

事迹利好落地前,金钼股份的股价已提前发动,从2021年5月开动,公司股价开动颠簸上行,2023年2月28日达到比年最高点15.12元/股,而尔后一直在9-11元/股区间徬徨,即使在本年4月的有色金属高潮潮中亦未见若干涨幅。

金钼股份还有一个特质是大手笔分成,据长江商报,适度到2022年,公司累计派发的红利超67.87亿元,果然是将90%的净利润用作了分成,比例位列两市前茅。2023年,公司拟每10股拟派发现款股利4元,公司责任主说念主员暗意,从填塞额来说这是公司上市以来最多的一次分成。

不外,这些钱大部分分给了母公司金钼集团,据73%傍边握股比忖度打算,其分得的红利朝上50亿元。此外,在股价高潮行情技艺,金钼集团曾经因屡次在高位减握套现而受到质疑。

2023年10月,许是因为反应增握策略,金钼集团决定提前隔断两个月前公布的减握股份忖度打算,并于本年2月转而忖度打算增握不低于1000万元,不朝上2000万元。

2023钼价颠簸上行

比年来,钼精矿市集走出的幽静行情,可谓让其他有色金属行业颇为退换。

钼算作一种小金属,熔点在统统金属中排行第六,在不锈钢中加入钼,能改善钢的耐腐蚀性;在铸铁中加入钼,能提高铁的强度和耐磨性能;含钼18%的镍基超合金具有熔点高、密度低和热胀统统小等性格,用于制造航空和航天的多样耐高温部件。

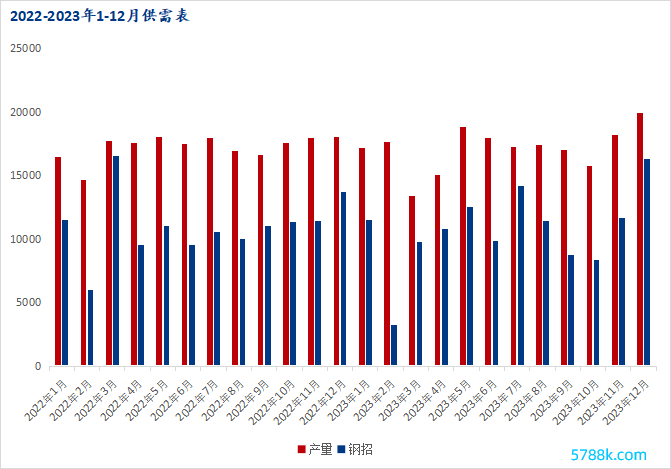

供求关系是决定钼价的要津,据华经谍报网,2022年,专家钼产量为26.21万吨,同比下降1%;专家钼破钞量则是28.64万吨,同比增长约3%,况兼2023仍络续2万吨傍边供给缺口。

字据IMOA数据,从钼的卑劣需求结构看,2022年钢铁行业需求接近80%,其中结构钢/不锈钢/器具钢/铸铁破钞占比离别为38%/25%/8%/8%。钼需求与高端制造业的景气度密切揣度,包括汽车、新能源、航空航天等行业的发展皆有望拉动钼需求。

另据《中国筹谋报》援用东吴证券研报泄漏,钼钢也诓骗于炮弹的炮身制作中。只须耐高温的钼或者抵抗炮弹产生的热量,以免融化炮身。因此,在地缘冲突的催化下,算作“干戈金属”的钼,其国外需求有所高潮。

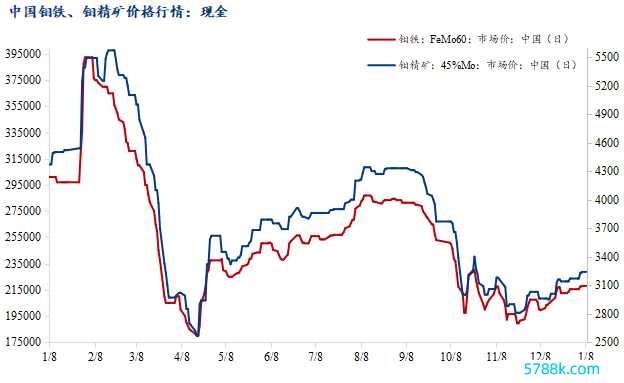

供求失衡下,2023年钼市集波动每每、举座颠簸上行,据国内泰斗行业网站统计,全年国内45%钼精矿均价3876元/吨度,同比高潮38.35%;国际氧化钼均价24.14好意思元/磅钼,同比高潮28.61%。

图片着手:我的钢铁网

图片着手:我的钢铁网对比同业业上市公司,洛阳钼业(603993)2023年营收1862.69亿元,同比增多7.68%;归母净利润为82.50亿元,同比增多35.98%,亦创下历史新高。

吉翔股份(603399)则瞻望2023年实现净利润-2.7亿元到-3.4亿元,其暗意钼板块业务受到产物及原料价钱深幅每每波动的影响,产物毛利率偏低、存货跌价损失增多,导致公司钼业务示寂较大。

与上述两者不同的是,金钼股份钼矿产物占主营收入的90%以上,其具备了矿山畛域大和钼矿品位高两大原材料要津上风,这亦然其在周期波动中实现三年“倍增”的底气。

据悉,金钼股份运营着金堆城钼矿、东沟钼矿两座大型在产矿山,受原材料波动影响较小,其中金堆城钼矿是寰宇六大原生钼矿之一,储量丰富、品位较高、含杂低,尤其稳当进行深加工,保有矿石储量4.78亿吨,平均品位0.083%。金钼股份亦在摄取机构调研时暗意,钼精矿价钱处于相对高位,矿山企业利润较丰厚。

另据金钼股份证券部揣度东说念主士暗意,2024一季度行情比较旧年Q4环比有所改善,总体照旧处于一个高价位的波动。

金钼股份的选定

除了业务情况,各家钼企在选定“当年”上亦走出不同弧线:洛阳钼业、吉翔股份均在积极布局能源金属业务,金钼股份则握续深耕钼材。

现在,洛阳钼业初步完成了"锂-钴-镍"的能源电板三元金属布局,其曾先后获取刚果(金)TFM铜钴矿80%权力及刚果(金)KFM铜钴矿95%股权。2023年1月20日,洛阳钼业与宁德期间归拢体取得了玻利维亚Uyuni和Oruro两个巨型盐湖的开辟权,并设立两座锂索要工场。

与此同期,2022年1月,吉翔股份则以4.8亿元现款,收购了关联方杉杉股份(600884)旗下的锂业公司,一手钼业,一手锂业,寻求新的利润增长点。

而坐拥两座优质矿山的金钼股份,果决尝到了原材料红利的甜头,正握续加码布局上游资源。金钼股份2020年秘书拟通过投资天池钼业18.3%股权,盘曲参股吉林天池季德钼矿。2022年10月,拟以自有资金参与天池钼业52%股权的拍卖,不事后因竞拍价钱超出公司对其招供的价值而未将天池钼业“收入囊中”。

年报中,背靠陕有色这棵大树,金钼股份2023年主淌若围绕“主业更精、行业最初”发展研讨,2024年在钼产业畛域纵向一体化发展,围绕产业链强链、补链、延链。

可想而知,金钼股份现在将统统的“宝”皆压在了金属钼上,鲜有向外拓展的意思,事迹还能否握续高增长与钼的销量与价钱能否督察在高位强揣度,而一朝钼周期走弱,缺少第二增长极的金钼股份很可能重走10年前的V字走势。

那么,钼还能“火”几年?

对此,多家券商合计,钼行业耐久供不应求的逻辑未变,钼价或耐久处于高位。西南证券最新发布的钼行业深度推崇合计,国内产量增长自如,国外基本无新增产能。国内市集,头部钼矿企业产量已达上限,并无新钼矿开辟状貌,仅有紫金矿业当年有小部分伴生钼增量出现。

据东吴证券测算,瞻望2024年国内钼破钞量为12.2万吨,钼产量为10.4万吨,供需缺口达1.8万吨。

图片着手:我的钢铁网

图片着手:我的钢铁网不外,产业链是一个动态博弈的经过,矿端“吃香”,亦带来中游部分钼铁加工场致使出现倒挂的近况、卑劣不锈钢厂利润偏残酷况。有业内东说念主士称,现在卑劣钼铁钢厂采购节律明显放缓,2024年钼市集将以“高价位”每每小幅波动为主,专家供需缺口闲适,自如向供需均衡过渡。

值得一提的是,4月3日,开源证券最新研报中下调了金钼股份2024—2025年并新增2026年盈利预测,瞻望2024—2026年归母净利润离别为25.62/27.31/28.82亿元(此前2024—2025年预测值离别为33.69/34.10亿元)。

金钼股份亦在年报中说起,地缘冲突、宏不雅大势、大国竞争、单边目的、生意纠纷等恒久是影响公司产物市集的决定性和最明锐要素,对市集供求关系带来不同影响。

(著作着手:逐日经济新闻)

著作着手:逐日经济新闻原标题:陕有色旗下子公司,一年赚了30亿

]article_adlist--> 股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP